234亿的药食同源市场,谁能拿捏“有病自医”的年轻人?

据《2017—2022中国健康养生行业市场发展现状及投资前景预测报告》显示,当前我国健康养生市场规模已超过万亿元,其中18-35岁的年轻人群占比高达83.7%,平均每位城市常驻居民年均花费超过1000元用于健康养生。

据阿里大健康统计数据显示,在家用医疗器械、中医药滋补食疗和减肥塑形医美等产品购买人群中,90后占比过半。越来越多的年轻人开始买中药了,2021年“双11”期间,相较于上一年度,中药下单的人数同比增长近4倍,其中80后、90后人群占近6成。

基于以上背景,本次研究以药食同源市场为研究核心,从各细分品类市场、竞争品牌情况等方面,分析和预测未来药食同源市场的增长机会点,帮助品牌定位产品属性、瞄准细分市场;并结合不同维度分析,如从人群、成分、产品形态等,洞察在药食同源在各赛道下的趋势及机会点。

取数规则:

01药食同源市场产品迭代更新,高端化已成定局

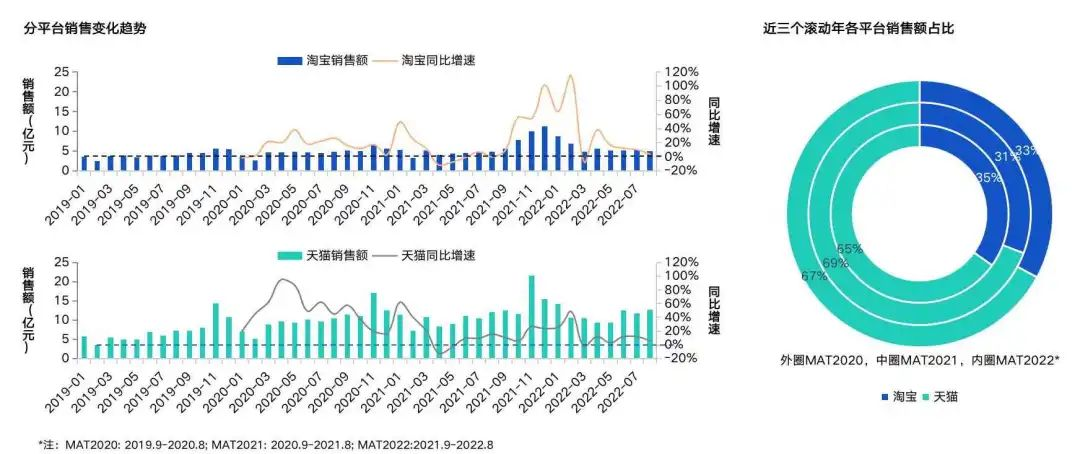

魔镜数据显示,药食同源市场规模呈现阶段性上升趋势。淘宝天猫药食同源市场2021.9-2022.8销售额近234亿元,市场规模同比增长22.3%,销售量3.2亿件,同比下滑15.0%。受中药原材料价格上涨影响,药食同源市场产品均价翻1.5倍。另一方面,产品形态的迭代更新,品牌建立产品护城河也会让价格高企。

分渠道看,天猫渠道为药食同源销售的主力市场,淘宝占比约30%。MAT2022天猫平台占比达65%,双十一、618大促期间天猫平台带动消费效果明显,但同比增速逐渐放缓。相比其他类目市场,药食同源产品在淘宝销售比重偏高。该局面印证药食同源市场的准入门槛较低。

淘宝市场中很多药食同源商品以干制原材料形态进行销售。因为淘宝接受个体工商户业态,所有很多农户即可自行上架这些加工程度低的药食同源商品进行销售。但是天猫市场竞争环境则不然,产品包装的精致化、礼盒装和各种形态的丰富化,在渠道中形成了一定程度的“内卷”。

02原材料形态多样,“几家欢喜几家愁”

药食同源市场中高认知度的主流滋补原材料人参、枸杞和阿胶三巨头的市场地位难以撼动。虽然阿胶市场已经出现一定程度的下滑,但仍被市场高度认可。在黑芝麻丸的拉动下,黑芝麻产品占比提升。像玫瑰花和桑葚等成分均结合复配产品和营销活动,带来了高市场热度和不小的增长机会。当然,市场中仍有不少原材料未被重视,销售表现平平。

近三年中低价格段市场被挤占明显,500元以上价格段产品占比增长一倍,除原材料成本上涨因素外,传统滋补的高端化需求增加也有影响。未来这一高端化趋势应该还会持续。

昂贵中药材市场教育成本低,品牌通过加工、包装、成分复配等操作不断丰富品牌产品矩阵;例如:福牌阿胶块为非处方药品,区别于普通食品制作标准更加严格,作为老字号品牌力强,产品定价在400-500元区间;正官庄采用昂贵原料6年根红参,通过加工产品形态为浓缩液,外加礼盒包装,产品定价在500元以上。优质原料的选取和精细的制作工艺都是产品高端化的必要条件。

03主流品牌已占据主流细分市场,年轻化的产品或能避免正面“硬刚”

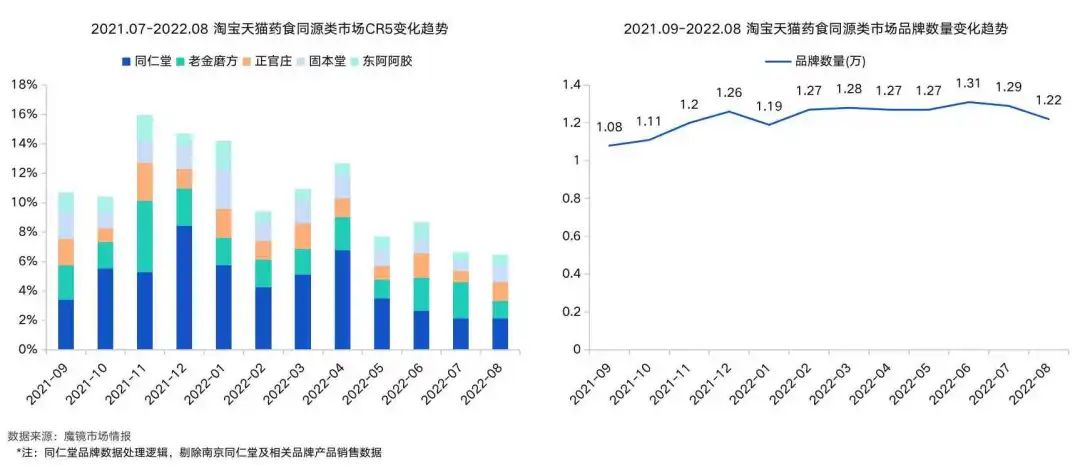

近一个滚动年,CR5由10.7%下降至6.5%,品牌数量由1.08万家增长至1.22万家。数据显示,2021年健康食品行业融资超80起,资本巨头相继加大布局养生市场,衍生了包括功能食品、中式滋补、健康零食等多个细分赛道。随着资本入局传统滋补/功能食品赛道,品牌数增加,市场集中度不断降低,竞争愈发激烈。

当前国产品牌均价普遍集中在150元以下,传统滋补品加工工艺简单,溢价能力较弱;海外品牌正官庄、康维他注重原料产地,精细化工艺溢价能力高。传统滋补品TOP品牌均在意产品包装,依据品牌调性确认品牌产品包装风格;老金磨方、杞里香、姥姥现蒸包装趋向年轻化;而同仁堂、正官庄、固本堂、东阿阿胶等仍保持传统风格。

头部品牌中各品牌优势均较为明显。同仁堂品牌力优势明显,各价格段销售额贡献较为均匀,产品矩阵较为丰富。正官庄和东阿阿胶产品力优势明显,分别以各自主打的红参饮和阿胶固元膏在高价格区间有较高的销售贡献。老金磨方、固本堂性价比优势明显,300以下产品销售额占比在90%左右,品牌调性定位在中低端,通过低价抢占市场。

04“朋克养生”概念反映出当前年轻人对养生的新需求

— 口服美容赛道 —

将药食同源产品融入高热度胶原蛋白、透明质酸钠材料,丰富产品功效,进一步推高产品营销点。自2021年1月透明质酸钠被列为新食品原料起,透明质酸钠市场便一直保持着高速增长,2022年8月透明质酸钠产品销售额同比上升146%;而对于食品中添加的透明质酸钠有用量限制,不少品牌已推出药食同源材料与透明质酸钠复配的产品,提高产品功效(药食同源原料玫瑰具有美容养颜的功效)。药食同源原料阿胶是高度认知的美容养颜原料,除了传统形态的阿胶糕之外,添加胶原蛋白、维生素C的阿胶新食品进入大众视野。

— 朋克养生虽为网络热梗,但切实反应市场需求 —

近一年,植物饮料市场呈现高增长趋势,规模同比增长超170%,一根参饮料在高热度类目下,犹如火箭般起飞,短短4个月销售额近500万元。

朋克养生虽为网络热梗,但它确实反应出了年轻人对养生的新需求,“简单、快捷、无负担”为年轻人的追求。年轻人需要在不影响正常生活品质和节奏下实现养生。这让很多小众养生品必须寻求破圈来迎合年轻人的需求。

— 药食同源产品破圈趋势 —

国内外药食同源产品当前成分同质化严重,部分成分被明显低估。而这些原材料被不少海外品牌广泛用于食品饮料等产品中,国内厂家可对这些材料及相应概念进行借鉴参考。另一方面,国内外很多品牌对产品均不再拘泥于传统形态,它们另辟蹊径,迎合多种人群及复合场景,甚至还出现满足儿童市场的产品,产品向年轻化、便携化和即食化转型将成为一种趋势。

05总结

药食同源市场规模虽然仍呈现稳定增长,但产品已经出现较大程度的转变。产品在形态和精细程度上均有明显改进,因此均价较早前有大幅度的提高。市场竞争环境火热,虽然当前头部品牌各自占据细分市场的一席之地,但产品形态转变仍为明显趋势。当前产品的即食化趋势明显,礼盒装需求仍高涨。随着像桑葚、红玫瑰等成分被市场进一步教育,通过营销手段和产品复配等方式将市场规模进一步推高。丰富的药食同源原材料仍有部分被低估,市场仍有广阔的探索空间。

头部品牌中,像东阿阿胶联名太平洋咖啡推出阿胶咖啡、同仁堂开设线下店推出枸杞咖啡等破圈活动来尝试触达新兴年轻消费者。品牌的这些行为目的非常清晰,他们希望能够实现新零售、转型新营销、拓展新客群、孵化多品类等,让更多年轻消费者可以更容易触达这些产品。让这些传统产品可以变得新潮,老字号也可以成为打卡地。然而传统品牌粗狂的打法并没有使这些产品形成持续热度,而成为了昙花一现,但是品牌的破圈思路是值得借鉴的。

反观线上市场,面对传统电商渠道流量瓶颈的困境,产品的定位和营销思路需要进一步精细化。“硬核颜究所”的一整根人身水的成功便源于此。其实早前书亦烧仙草、椿风、荷田水铺、同仁堂等都推出过“人参水”,但是并没有形成市场热点,不久便纷纷下架或边缘化产品。“硬核颜究所”品牌针对当下年轻人“养生焦虑”这一现状,通过在产品中加入整根1.3g人参的“硬核”包装来放大自身产品形象。产品以开盖即饮的形式平衡了年轻人的生活与养生,营销中以“开盖8小时,可续8杯水”为概念直击上班场景,同时带来的是高性价比感受。在一番操作后,消费者看到产品便可回答使用场景和目的等问题,自然更易产生购买意愿。同时直观的产品更易让KOL广泛传播,实现良性循环。

面对药食同源市场产品转型化趋势,品牌应避免冒进,更多结合品牌定位来选取差异化优势原材料,并针对产品精细化研究人、货、场关系,精准营销,方能撬动市场流量。

文章来自“Foodaily每日食品”网站,如有侵权请联系删除